Итоги года на рынке апартаментов

- Подробности

- Категория: Элитная недвижимость

- Опубликовано: 16 января 2015

- Просмотров: 1533

Аналитики компании «Метриум Групп» подвели итоги года на рынке апартаментов. Доля апартаментов на рынке жилья выросла за год с 29% до 36%. Средняя цена квадратного метра увеличилась на 22,8% и составила 286 500 руб.

По данным «Метриум Групп», в 2014 году на рынок апартаментов вышло сопоставимое количество новых проектов по сравнению с прошлым годом – 26 против 25[1] соответственно. Динамика объема предложения также показала соизмеримо высокие результаты. Число комплексов в продаже в 2013 году увеличилось в 1,5 раза, в 2014 – в 1,4 раза. Объем реализуемых апартаментов вырос в 2,5 и 1,9 раз соответственно.

Однако в связи с тем, что в 2014 году рынок квартирных новостроек также развивался высокими темпами, доля апартаментов в общем объеме первичного рынка жилья увеличилась только на 7 п.п. и составила 36% (в прошлом году она выросла на 14 п.п. – с 15% до 29%).

В конце 2014 года продажи велись в 75[2] комплексах с общим объемом предложения около 9 500[3] апартаментов.

Проекты с апартаментами, вышедшие на рынок в 2014 году

| № |

Проект |

Девелопер |

Площадь апартаментов, кв. м |

Округ |

| 1 |

Аrt Residence |

Stone Hedge |

25 000 |

САО |

| 2 |

МФК «Лайнер» |

«Интеко» |

163 800 |

САО |

| 3 |

Резиденция «Монэ» |

AB Development |

21 368 |

ЦАО |

| 4 |

Loft17 |

RED Development |

5 745 |

ЮАО |

| 5 |

The Loft Club |

инвестор - NAI Becar Apartments |

2 800 |

ЮАО |

| 6 |

Клубный комплекс «Рассвет Loft*Studio» |

KR Properties |

11 554,7 |

ЦАО |

| 7 |

Re:form |

«Колизей. Инвестиции в недвижимость» |

22 216 (общая площадь) |

ВАО |

| 8 |

МФК «Новая Пресня» |

«Конти» |

5 301 |

СЗАО |

| 9 |

«Театральный дом» |

«Галс-Девелопмент» |

16 800 |

ЦАО |

| 10 |

ЖК «Триколор» |

Capital Group |

16 080 |

СВАО |

| 11 |

МФК «Савеловский сити» |

MR Group |

66 700 |

СВАО |

| 12 |

LOFT 151 |

Plaza Development |

11 028 |

ЗАО |

| 13 |

Дом на Люсиновской |

«Лидер-Инвест» |

4 658 |

ЦАО |

| 14 |

«Волга» |

«Шатер Девелопмент» |

19 100 |

ЦАО |

| 15 |

«Кленовый дом» |

«Дон-Строй Инвест» |

6 500 |

ЦАО |

| 16 |

Лофт-квартал Aerolofts |

Strike Developmentcompany |

3 100 (1 фаза) |

САО |

| 17 |

«Резиденция Шаболовская слобода» |

Priorestate |

3 969 |

ЦАО |

| 18 |

МФК Starting House |

Частный инвестор |

4 300 |

СВАО |

| 19 |

МФК «Искра-парк» |

«Галс-Девелопмент» |

76 800 |

САО |

| 20 |

клубный дом на Малой Бронной |

группа частных инвесторов |

810 |

ЦАО |

| 21 |

Balchug Residence |

«Интеко» |

9 606,3 |

ЦАО |

| 22 |

Balchug Viewpoint |

«Интеко» |

13 692,2 |

ЦАО |

| 23 |

Atlantic Apartments |

M Development & Construction (MD&C) |

10 997 |

ЗАО |

| 24 |

«Ландыши» |

«МИЦ» |

16 502,8 |

ЮЗАО |

| 25 |

«Гороховский,12» (закрытые продажи) |

«БЭЛ Девелопмент» |

6 300 |

ЦАО |

| 26 |

На Шлюзовой набережной (закрытые продажи) |

ПСН |

8 975 |

ЦАО |

Аналогично рынку квартир, наибольшая доля новых проектов в 2014 году вышла в бизнес-сегменте (54%), среди них есть достаточно крупные комплексы (МФК «Лайнер» – 163 800 кв.м, МФК «Искра-парк» – 76 800 кв.м). За год объем апартаментов бизнес-класса вырос в 2,4 раза, доля в структуре предложения увеличилась на 12,7 п.п. и составила 61%. В массовом и элитном сегментах рост объема предложения оказался существенно ниже, в результате их доли уменьшились на 11,6 п.п. и 1,1 п.п. соответственно.

Структура предложения апартаментов по классам (по количеству апартаментов)

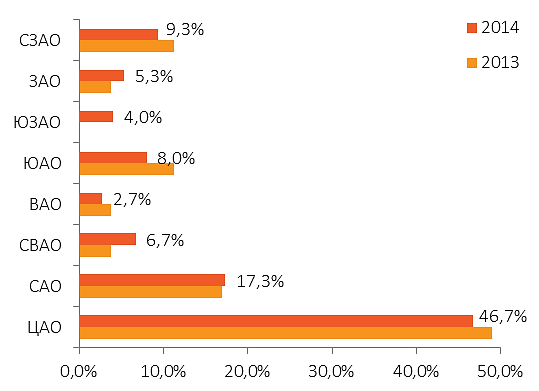

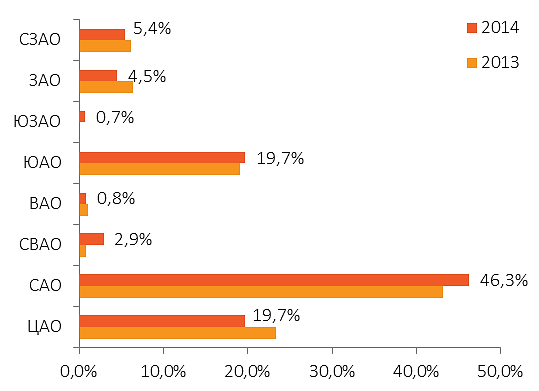

В структуре предложения по расположению существенных изменений не произошло. По-прежнему лидером по количеству комплексов является Центральный округ (46,7%). При этом около половины реализуемых апартаментов приходится на САО, второе место делят ЦАО и ЮАО – их доли составляют по 19,7%.

| Структура предложения по расположению (по количеству проектов)  |

Структура предложения по расположению (по количеству апартаментов)  |

По подсчетам аналитиков «Метриум Групп», средняя цена кв.м на рынке апартаментов выросла за год на 22,8% и составила 286 500 руб.[1] «Основной причиной столь значительной динамики является падение курса рубля в 2014 году, - комментирует Анна Соколова, директор департамента аналитики и консалтинга «Метриум Групп». - Рост курса доллара в 4 квартале спровоцировал увеличение рублевых цен не только в проектах, где стоимость апартаментов номинирована в валюте, но и повышение цен в остальных комплексах. Многие компании вынуждены были несколько раз приостанавливать продажи в декабре с целью пересмотра ценовой политики».

Максимальный рост средней цены отмечен в ЗАО (+50,2%), САО (41,5%), ЦАО (+24,6%), СЗАО (+22,9%). В некоторых округах на изменение средней цены кв.м помимо роста курса доллара значительное влияние оказал также выход новых проектов. Так, в ЗАО большую роль в увеличении средней цены сыграло появление элитного комплекса Atlantic Apartments, в САО – увеличение доли бизнес-класса за счет открытия продаж в нескольких крупных комплексах. В отдельных округах выход новых проектов отразился в понижении средней цены кв.м: в СВАО – на 23,3%, в ЮЗАО – на 19,1%, в ВАО - на 7%.

В конце 2014 года самые доступные апартаменты предлагались в следующих комплексах:

Starting House (2,79 млн руб. За 24,6 кв. м);

«Старт-Формат» (мкрн «Царицыно-2») (2,98 млн руб. за 24,2 кв. м);

YE'S (4,78 млн руб. за 27,4 кв. м);«

Ландыши» (4,98 млн руб. за 34,1 кв. м);

Sky Parks (4,98 млн руб. за 31,6 кв. м).

Самые дорогие лоты отмечены в проектах:

«NегоцiантЪ» ($37,9 млн за 583,3 кв. м);

Golden Mile private residence ($28,05 млн за 561 кв. м);

«Город столиц» ($14,04 млн за 468 кв. м);

Mon Cher ($9,3 млн за 372 кв. м);

«Новый Арбат, 32» ($7 млн за 415,8 кв.м).

Основные тенденции 2014 года на рынке апартаментов:

- Увеличение рынка апартаментов, несмотря на критическое отношение властей. Стремительный рост объема предложения апартаментов в Москве определил позицию властей по отношению к данному формату. Еще в начале года было заявлено, что апартаменты в том виде, в котором они появлялись, больше строиться не будут. Занимая существенную долю рынка жилья, при этом зачастую не соответствуя основным нормативам, предъявляемым к жилой недвижимости, апартаменты стали настоящей «головной болью» для городских властей. Пока законодательные инициативы находились в разработке, новые проекты с апартаментами в тенденции последних трех лет продолжали выходить на рынок высокими темпами. Число комплексов в продаже увеличилось за год в 1,4 раза. Объем реализуемых апартаментов практически удвоился, а их доля на первичном рынке жилья достигла 36%. В ноябре было принято постановление, согласно которому апартаменты смогут размещаться только в гостиницах и других объектах, предназначенных для временного пребывания людей (апарт-отели, мотели, хостелы, сюит-отели и другое). Это постановление явилось первым шагом к регулированию рынка апартаментов. В 2015 году ожидается принятие других законодательных актов, которые окажут более серьезное воздействие на дальнейшее развитие этого формата жилья.

- Реакция рынка на экономическую нестабильность. Как и первичный рынок квартир, рынок апартаментов не мог не отреагировать на происходящие изменения в экономической ситуации страны. Во всех сегментах отмечен рост цен. В остальном поведение застройщиков и покупателей отличалось в зависимости от класса:

— В массовом сегменте (преимущественно в 1 и 4 кварталах) наблюдалось существенное увеличение покупательской активности. С октября по декабрь продажи выросли относительно соответствующего периода прошлого года как минимум в 2 раза. Апарт-комплексы доступного ценового бюджета в конце года по уровню спроса не уступали обычным новостройкам.

— В бизнес-классе продажи были не такими активными. Застройщики привлекали покупателей различными акциями. В большинстве случаев они представляли собой специальные цены на выборочные лоты, хотя появлялись и более экстравагантные предложения, например, «квартира в Болгарии на берегу моря в подарок». В отличие от квартир бизнес-класса, цены на апартаменты в этом сегменте преимущественно номинированы в долларах. Падение рубля заставило многих застройщиков зафиксировать внутренний курс доллара в своих проектах, который они также в 2014 году периодически повышали.

— В элитном классе фиксация курса или перевод цен в рубли наблюдались значительно реже, чем в бизнес-классе. Преимущественно цены озвучивались в долларах по курсу Центробанка. При этом в ходе телефонного интервью выяснялось, что на переговорах возможна существенная скидка – до 30-40%.

Прогноз на 2015 год

«Ухудшение экономической ситуации в следующем году приведет к падению покупательской активности, - считает Анна Соколова. - Спрос, хоть и в меньшем объеме, будет сконцентрирован в наиболее успешных проектах в доступном ценовом диапазоне, с продуманной концепцией и наличием инфраструктурной составляющей. Снизятся и темпы выхода новых проектов, на что помимо экономического фактора окажет влияние принятый в ноябре запрет на строительство апартаментов как отдельных капитальных объектов.Значительно серьезнее может измениться рынок апартаментов в более долгосрочной перспективе. Увеличение налога до 2% может снизить спрос на апартаменты, особенно в массовом сегменте. В результате данный формат вернется к развитию преимущественно в элитном классе. Кроме того, в следующем году планируется разработать поправки в градостроительный кодекс, в которых будет дано четкое определение апартаментов и приведена их классификация (жилые апартаменты, апартаменты в составе МФК, апарт-отели). Предполагается, что в зависимости от класса к апартаментам будут применяться различные нормы и налоговые ставки. Процесс разработки и принятия этих поправок может быть не быстрым. В связи с чем кардинальное изменение вектора развития рынка апартаментов мы увидим не раньше 2016 года, и направление его будет зависеть от принятых мер».

[1] В проектах, где цены номинированы в долларах, для расчетов использован курс доллара ЦБ РФ на 17.12.2014 г., равный 61,1512 руб., либо внутренний курс, зафиксированный застройщиком.

[1] С учетом «Ханой Москва» и АpartVille Fitness & Spa Resort, продажи в которых открылись в конце декабря.

[2] Без учета МФК «Парк Мира», продажи в котором приостановлены.

[3] В связи с отсутствием информации в открытых источниках, объем предложения в КДЦ «Ханой-Москва» не учитывался, для ряда комплексов объем был рассчитан экспертно, исходя из общего количества апартаментов по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров продаж.

Материал предоставлен пресс-службой «Метриум Групп»