Итоги года на рынке новостроек бизнес-класса Москвы

- Подробности

- Категория: Элитная недвижимость

- Опубликовано: 25 декабря 2014

- Просмотров: 1409

Аналитики компании «Метриум Групп» подвели итоги года на первичном рынке жилой недвижимости бизнес-класса Москвы, без учета проектов апартаментов. Объем предложения вырос в три раза. Средняя цена увеличилась за год почти на 18%, тогда как в прошлом году всего на 9%.

В 2014 году на рынке новостроек бизнес-класса Москвы отмечена несопоставимо более высокая динамика выхода новых проектов относительно массового и элитного сегментов. По данным «Метриум Групп», продажи открылись в 20 высокобюджетных жилых комплексах (не считая объекты с возобновившимися продажами), что почти в 3 раза превышает показатель прошлого года.

Жилые комплексы бизнес-класса, вышедшие на рынок в 2014 году

| Проект |

Девелопер |

Количество квартир по проекту, ед. |

Общая площадь квартир, кв.м |

Округ |

|

| 1 |

ЖК "Измайлово Lane" |

«Мангазея Девелопмент» (ГК «Мангазея») |

134 |

8 806 |

ВАО |

| 2 |

ЖК "Консент" |

ГК «Афина» |

97 |

7 183,39 |

ВАО |

| 3 |

ЖК «Крылатский» |

ООО «Строй Вест» |

1 225 (всего) 3 корп. – 974 |

3 корп. – 72 121 |

ЗАО |

| 4 |

ЖК Egodom |

Ego Group |

114 |

12 020 |

СВАО |

| 5 |

жилой квартал RedSide |

ГК Insigma |

951 |

89 600 |

ЦАО |

| 6 |

клубный дом «Юннаты» |

ООО «СМУ №6» |

47 |

3 579 |

САО |

| 7 |

ЖК «Карамель» |

ООО «Шатер Девелопмент» |

111 |

11 250 |

САО |

| 8 |

ЖК «Кристалл» |

ОАО «Центр-Инвест» |

496 |

34 969,2 |

САО |

| 9 |

ЖК «Сердце Столицы» (всего – 3 очереди) |

ЗАО «Дон-строй Инвест» |

1 оч. – 1 440 2 оч. (1 пусковой комплекс) – 414 |

1 оч. – 116 709 2 оч. (1 пусковой комплекс) – 34 836 |

СЗАО |

| 10 |

ЖК The MID |

МИД РФ |

424 |

36 488 |

ЮЗАО |

| 11 |

ЖД на ул. Барклая, вл. 7 |

ГК «СТД Груп» |

45 |

3 620,7 |

ЗАО |

| 12 |

ЖК «АкадемикА» |

ООО «Нью-Кармэл» |

165 |

14 690 |

ЗАО |

| 13 |

жилой квартал «1147» |

ООО «Шатер Девелопмент» |

1147 |

89 123,1 |

СВАО |

| 14 |

ЖК «Лефорт» |

кооператив «Интерфлора» |

407 |

24 672 |

ЮВАО |

| 15 |

ЖК «Донское Подворье» |

холдинг «Эко-Тепло» |

126 |

31 546 (общая площадь ЖК) |

ЮАО |

| 16 |

ЖК «Дом на Самаринской» |

ЗАО «Лидер-Инвест» |

73 |

5 098 |

ЮАО |

| 17 |

ЖК "Константа" |

ГК «Афина» |

348 |

н/д |

ВАО |

| 18 |

ЖК «ФилиЧета-2» |

ГК «СТД Груп» |

147 |

10 460,7 |

ЗАО |

| 19 |

ЖК V-House |

«Ведис Групп» |

304 |

25 500 |

ЮАО |

| 20 |

жилой квартал «На Шлюзовой набережной» (предварительные продажи) |

Группа ПСН |

200 |

13 201 |

ЦАО |

По итогам 2014 года в Москве первичные продажи велись в 64 жилых комплексах бизнес-класса. Относительно конца 2013 года объем предложения увеличился на 11,4% и составил около 8 000 квартир[1]. Несмотря на высокую девелоперскую активность, доля бизнес-класса в структуре предложения новостроек Москвы за год уменьшилась на 4,4 п.п. Это связано с меньшим масштабом проектов относительно массового сегмента, доля которого напротив выросла. Тем не менее, на новостройки бизнес-класса по-прежнему приходится почти половина реализуемых квартир – 47,7%.

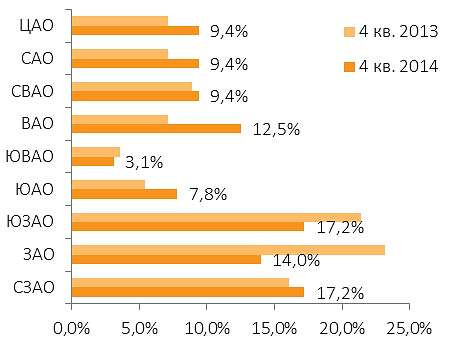

Как отмечают аналитики «Метриум Групп», если новые проекты в течение года выходили во всех округах, то жилые комплексы, в которых первичные продажи были завершены, преимущественно расположены в западной части города. Именно в престижных западных округах города в течение долгого периода возводилось основное количество новостроек бизнес-класса. Сейчас объекты, строительство которых началось 4-7 лет назад постепенно уходят с рынка. Так в ЗАО в 2014 году завершились первичные продажи в шести проектах: «Эмеральд», «Доминион», «Обыкновенное Чудо», «Катрин Хаус, «Рублевские Огни», «Квартал Триумфальный».

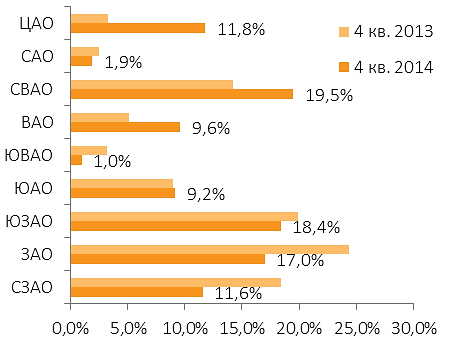

В результате, преобладающая еще в конце 2013 года доля запада в структуре предложения новостроек Москвы существенно сократилась. Год назад на ЗАО, ЮЗАО и СЗАО в сумме приходилось более 60% жилых комплексов и квартир, сейчас – менее половины (48,4% проектов и 47% квартир). В то же время доля восточных округов выросла по количеству проектов до 25%, по числу реализуемых квартир – до 30,1%.

[1] Расчет объема и структуры предложения, а также средней цены кв.м проводился с учетом ЖК «Триколор». Для ряда комплексов объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров продаж.

| Распределение объема предложения по округам г. Москвы (проекты)  |

Распределение объема предложения по округам г. Москвы (квартиры)  |

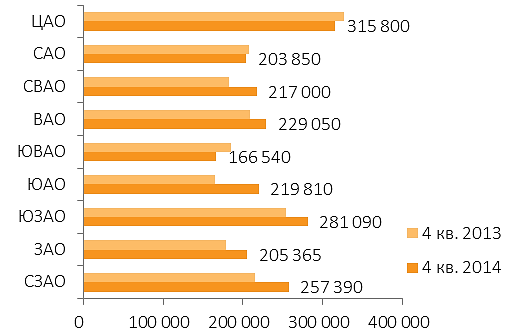

Средневзвешенная цена кв.м по итогам года выросла на 17,8% и составила 243 740 руб. В зависимости от округа зафиксирован рост от 9,95% до 19,7%. Снижение средней цены кв.м отмечено в трех округах, что связано с выходом преобладающего объема предложения в новых проектах по более низким ценам. В ЮВАО средняя цена уменьшилась на 10,3%, в ЦАО – 3,4%, в САО –- 1,9%.

Средневзвешенная цена кв.м с разбивкой по округам

Источник: «Метриум Групп»

По итогам 2014 года средняя стоимость однокомнатной квартиры бизнес-класса составила 13 млн руб., двухкомнатной – 20,5 млн руб., трехкомнатной – 27,8 млн руб. По сравнению с 4 кв. 2013 года она выросла на 19,3%, 16,5% и 22,5% соответственно.

| Количество комнат |

Площадь, кв.м |

Цена кв.м, руб. |

Общая стоимость, руб. |

||||

| мин |

макс |

мин |

макс |

мин |

макс |

среднее |

|

| однокомн. |

31,0 |

88,0 |

139 000 |

650 000 |

6 062 000 |

43 810 000 |

12 986 500 |

| двухкомн. |

33,2 |

128,7 |

140 000 |

650 000 |

8 380 000 |

60 125 963 |

20 482 400 |

| трехкомн. |

49,8 |

285,0 |

131 755 |

650 000 |

12 754 000 |

95 940 000 |

27 765 850 |

| многокомн. |

90,4 |

364,0 |

140 000 |

519 435 |

17 906 000 |

121 975 000 |

40 420 300 |

Основные тенденции 2014 года на рынке бизнес-класса Москвы:

Высокая девелоперская активность. Несмотря на усугубление экономической ситуации, застройщики в течение всего года выводили на рынок новые жилые комплексы бизнес-класса. Предпродажная подготовка проекта от разработки концепции до получения разрешительной документации зачастую занимает не один год. Многие из недавно вышедших проектов появились на бумаге еще в 2011-2012 гг., когда экономика восстанавливалась после кризиса 2008 года, и рынок жилья развивался активными темпами. В то же время образование валютного кризиса и реакция на него рынка жилья, выраженная увеличением покупательской активности, подтолкнули девелоперов к форсированию открытия продаж к концу года в своих проектах, пока имеется платежеспособный спрос.Увеличение спроса. Повышенная покупательская активность отмечена в прошедшем году во всех сегментах первичного рынка жилья Москвы. Бизнес-класс не стал исключением. Однако в отличие от массового сегмента к выбору квартиры в высокобюджетных новостройках покупатели относились более осознанно: популярностью пользовались объекты зарекомендовавших себя застройщиков, проекты с удачной концепцией и оптимальным соотношением цена-качество, жилые комплексы на старте продаж с высоким потенциалом роста цены. Максимальный спрос отмечен во время наибольших валютных колебаний – в феврале-марте и октябре-декабре.

Рост цен. Опасения потерять накопленные средства подтолкнули население вкладывать их в недвижимость, как в наиболее стабильный актив, что спровоцировало повышение цен на рынке. Средняя цена по бизнес-классу увеличилась за год почти на 18%, тогда как в прошлом году – на 9%. Наиболее активно стоимость квартир выросла в новых проектах, вышедших на старте продаж по привлекательным ценам. Аналогично динамике спроса максимальный рост цен отмечен в 1 и 4 кварталах года.

Продолжение расслоения бизнес-класса. В 2014 году жилые комплексы бизнес-класса вышли во всех подсегментах – нижнем («Консент», «Кристалл», «Крылатский» и пр.), среднем («1147», «Сердце Столицы», «Дом на Самаринской» и пр.) и высоком (RedSide, Egodom, «На Шлюзовой набережной»). В целом, новые проекты характеризуются своим разнообразием не только по ценовой политике, но и ряду других факторов:

- по географии строительства. Проекты вышли во всех округах Москвы, что оказало влияние на перераспределение предложения по географическому признаку. Относительно предыдущего года существенно сократилась доля реализуемых жилых комплексов в западной части города – традиционной для бизнес-класса локации, тогда как в восточной, напротив выросла;

- по объемам строительства. Новые жилые комплексы существенно различаются между собой по масштабу – от клубных домов (ранее прерогативе элитного класса) до проектов квартальной застройки;

- по архитектурно-планировочным решениям. Среди проектов 2014 года имеются как комплексы с «классическими» для бизнес-класса габаритными, так и небольшими квартирами (от 35-40 кв.м), в большей степени характерными для комфорт-класса, а также проекты с европланировками (с объединенной кухней-гостиной).

Появление проектов, отражающих актуальный вектор формирования градостроительной политики. Новые направления развития города, обозначенные властями (реновация промзон, квартальная застройка, преобразование набережных), нашли свое отражение в некоторых проектах бизнес-класса. Пока их не так много (RedSide, «Сердце Столицы», «На Шлюзовой набережной», «1147»), однако в перспективе, вероятно, их число будет увеличиваться.

Прогноз на 2015 год:

«Уже очевидно, что в следующем году рынок жилья ожидают значительные изменения, - подводит итог Анна Соколова, директор департамента аналитики и консалтинга «Метриум Групп». - Перерастание валютного кризиса в экономический приведет к снижению реальных доходов населения. В результате, рынок недвижимости столкнется с падением спроса. Снижение покупательской активности ввиду ухудшения условий выдачи ипотечных кредитов затронет бизнес-класс в меньшей степени, чем массовый сегмент, где доля ипотечных сделок составляет около половины. Тем не менее, влияние кризиса на рынок высокобюджетной недвижимости может быть значительно сильнее, чем на рынок эконом- и комфорт-класса. Дорогое жилье не является предметом первой необходимости, и процент населения, который может позволить себе купить его значительно меньше. Кроме того, ажиотажная покупательская активность в 2014 году привела к удовлетворению платежеспособного спроса, в связи с чем корректировка числа сделок была бы в 2015 году даже в условиях стабильной экономики.В 2008 году рынок жилья бизнес-класса оказался самым уязвимым: часть проектов оказалась замороженной, часть подверглась реконцепции. Предстоящий год может стать еще сложнее. Если во время мирового финансового кризиса курс доллара по отношению к рублю вырос на четверть, то в 2014 году он увеличился как минимум в 1,5 раза. Строительные материалы, преимущественно представляющие собой продукты импорта, существенно вырастут в цене. Застройщики окажутся в сложной ситуации – с одной стороны их затраты значительно увеличатся, с другой – в условиях падения спроса им будет сложно повышать цены. В результате, в предстоящем году мы скорее всего увидим заморозку объектов, отсрочку выхода новых, а также пересмотр концепции части проектов на этапе разработки и даже банкротство отдельных компаний».

Материал предоставлен пресс-службой «Метриум Групп»