Геннадий Стерник: рынок жилой недвижимости начнет расти не раньше, чем через пять лет

- Подробности

- Категория: Экспертное мнение

- Опубликовано: 01 сентября 2014

- Просмотров: 5529

Состояние российской экономики уже в ближайшее время внесет существенные корректировки в существующие расценки на недвижимость, прежде всего, жилую. По мнению профессора кафедры «Управление проектами и программами»

РЭУ им. Г.В. Плеханова Геннадия Стерника, в ближайшее время рынок жилой недвижимости ждет снижение спроса вследствие падения платежеспособного спроса населения и уменьшения объемов вводимых площадей, в том числе по причине роста стоимости кредитов.

Такая тенденция, по его мнению, даст о себе знать уже в 2016 году, а положительные перемены следует ждать не ранее 2019 года.

- Геннадий Моисеевич, из всех видов недвижимости, пожалуй, именно жилье и происходящие с ним ценовые колебания наиболее волнуют наших людей. Какие основные прогнозные тренды относительно динамики рынка жилой недвижимости Вы могли бы сделать?

- Еще два года назад я говорил о переходе ценовых трендов рынка жилой недвижимости Москвы от восстановительного роста к стагнации, в связи с ожидаемой остановкой роста макроэкономических показателей. В следующем году этот прогноз был подтвержден итогами первого полугодия. Сегодня уже можно говорить о расчете основных показателей рынка строительства и продажи жилья до 2017 года.

В связи с продолжающейся неопределенностью динамики развития мировой экономики, в условиях турбулентности внешней среды рынка недвижимости расчет производился при трех сценариях динамики макроэкономических показателей. В качестве наиболее вероятного был принят стагнационный сценарий развития экономики и рынка недвижимости. Сегодня мы считаем, что период турбулентности завершился, и предлагаем сценарий динамики макроэкономических показателей на период до 2024 года.

- На чем основаны ваши прогнозы?

- Прежде всего, на понимании того, что Россия входит в новую фазу развития своей экономики. Это означает, в частности, что для России вопрос о новой модели роста встал в практическую плоскость, поскольку темпы экономического роста упали до беспрецедентно низкого уровня, причем это торможение уже нельзя объяснить исключительно или даже преимущественно внешними факторами. С экономической точки зрения сущность новой модели роста состоит в переходе от политики стимулирования спроса к политике стимулирования предложения. Это предполагает создание условий, благоприятных для роста производительности отечественного производства: низкая инфляция и на этой базе низкие процентные ставки, снятие институциональных барьеров, понятные и прозрачные правила игры, предсказуемая и стабильная макроэкономическая и бюджетная политика. В этой ситуации государство берет на себя развитие технической и социальной инфраструктуры. Сегодня, после политических и макроэкономических шоков последних полугодия-года, можно окончательно утверждать, что период неопределенности закончился. На основании результатов исследований ряда институтов и центров мы сформировали долгосрочный сценарий развития макроэкономических параметров в России, влияющих на спрос и цены на рынке жилой недвижимости.

- Что это означает для рынка недвижимости? Какое отношение имеют озвученные вами макроэкономические факторы к ней?

- Самое непосредственное. Ключевые макроэкономические показатели, используемые в качестве исходных данных в используемой нами математической модели развития локального рынка жилой недвижимости – это темпы роста ВВП и доходов населения. В 2014 и 2015 году ожидается незначительное снижение этих показателей, а в последующие два года – их падение до отрицательных значений. С 2019 года предсказывается начало восстановления экономики и переход к устойчивому росту. Отдельно отмечу, что важными исходными данными макроэкономического характера, определяющими объем платежеспособного спроса населения, служат доля теневых доходов и доля сбережений в располагаемых доходах.

- О влиянии этого фактора на состояние цен на недвижимость говорится довольно редко. Каково же, по вашему мнению, значение на состояние рынка жилья теневого сектора экономики? Кроме того – насколько вообще просчитываемо его влияние на цены на недвижимость?

- Безусловно, теневой сектор влияет на рынок недвижимости самым непосредственным образом, поскольку, во-первых, там до сих пор генерируются значительные денежные средства, большая часть которых как раз и расходуется на потребление, прежде всего, на покупку дорогих предметов длительного пользования, то есть, той же недвижимости. В последние годы анализ теневой экономики, проводимый экспертами-макроэкономистами, свидетельствует о снижении доли теневых доходов в общем объеме спроса населения. Причины этого (в целом положительного) тренда сводятся к двум группам. Первая - со стороны верхнедоходного эшелона - более-менее настойчивая борьба с коррупцией, прежде всего на федеральном уровне, «национализация элит», в первую очередь госслужащих и представителей законодательной власти федерального уровня, деофшоризация экономики, санкционные процедуры, введенные США и ЕС. Вторая, со стороны среднедоходного эшелона - повышение эффективности налогового администрирования, а также повышение налоговой нагрузки на малый и средний бизнес, что в условиях стагнирующей экономики привело к сокращению его объема и соответственно – объема теневых доходов этой категории предпринимателей. Для рынка недвижимости это явление носит негативный характер – спрос на рынке снижается даже в случае сохранения высоких официальных доходов. Сегодня считается, что доля теневых доходов относительно официальных будет продолжать снижение и понизится к 2024 году относительно 2012 года вдвое.

- Так чего же ждать игрокам рынка жилой недвижимости?

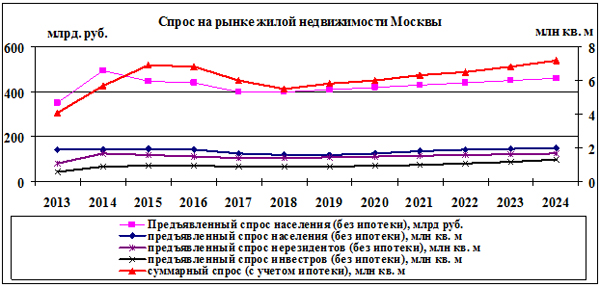

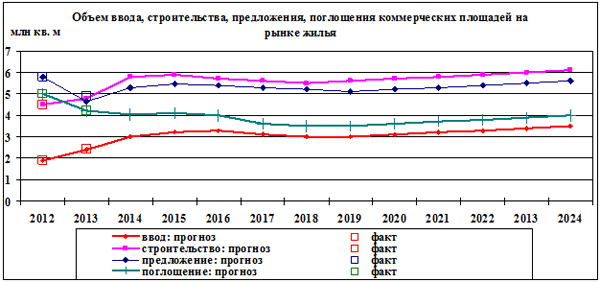

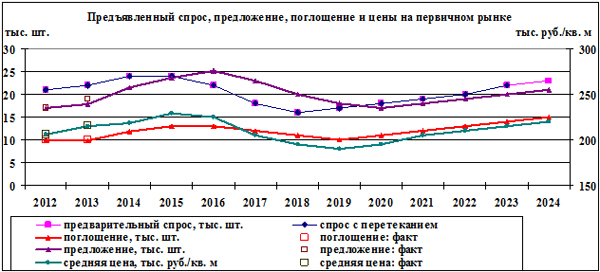

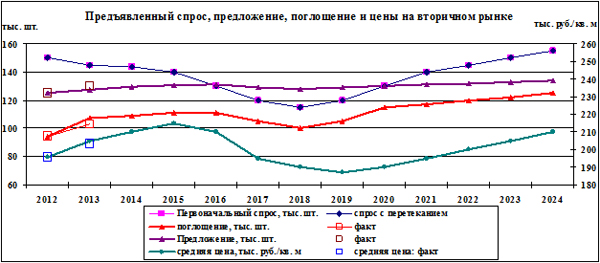

- Все тенденции на нем имеют свою строгую логику. Например, доля сбережений в располагаемых доходах характеризует тот объем денег, который население имеет возможность использовать для дорогостоящих покупок, прежде всего недвижимости. В условиях низких темпов роста экономики и доходов населения этот показатель снижается уже три года. Отметим, что в этот тренд включена и тенденция к перетоку спроса на недвижимость из России в зарубежные страны. В целом ожидается, что к 2024 году данный показатель снизится по сравнению с 2012 годом на 75%. Если говорить о влиянии политических и макроэкономических событий последнего времени на рынок недвижимости, то в краткосрочном периоде (февраль-апрель) склонность населения к инвестициям в жилье даже выросла. Результатом новых санкций США в отношении ряда российских банков может стать то, что стоимость кредитования застройщиков и населения повысится, что повлечет за собой снижение спроса. Застройщики будут реагировать на это уменьшением объема выводимых площадей, снижать свою потребность в займах, и увеличение расходов на кредиты приведет к тому, что девелоперы поведут более консервативную политику, продолжат строить только самые коммерчески прибыльные проекты и предпочтут в течение некоторого времени не инициировать новые проекты. Через два-три года это отразится в уменьшении объемов ввода жилья. До 2016 года продолжится стагнационная стадия развития рынка жилой недвижимости Москвы: замедление темпов роста спроса, строительства, ввода, предложения, поглощения и цен. В 2017-2018 годах расчеты показывают переход рынка в состоянии рецессии: уменьшение спроса, строительства, предложения и ввода, превышение предложения над спросом, снижение объема поглощения, падение цен на первичном и вторичном рынке. И лишь с 2019 года ожидается начало восстановительной стадии рынка.